- Dla profesjonalistów

- Analizy eksperta

- Architektura

- Branżowe newsy

- Dzielnice

- Finanse i prawo

- Gdzie zamieszkać?

- Jak urządzić?

- Lifestyle

- Strefa wiedzy

- Wzory umów

Ile wynosi podatek od nieruchomości w 2023 roku?

Data publikacji: 28.12.2021, Data aktualizacji: 18.01.2023

Podatek od nieruchomości – aspekty prawne

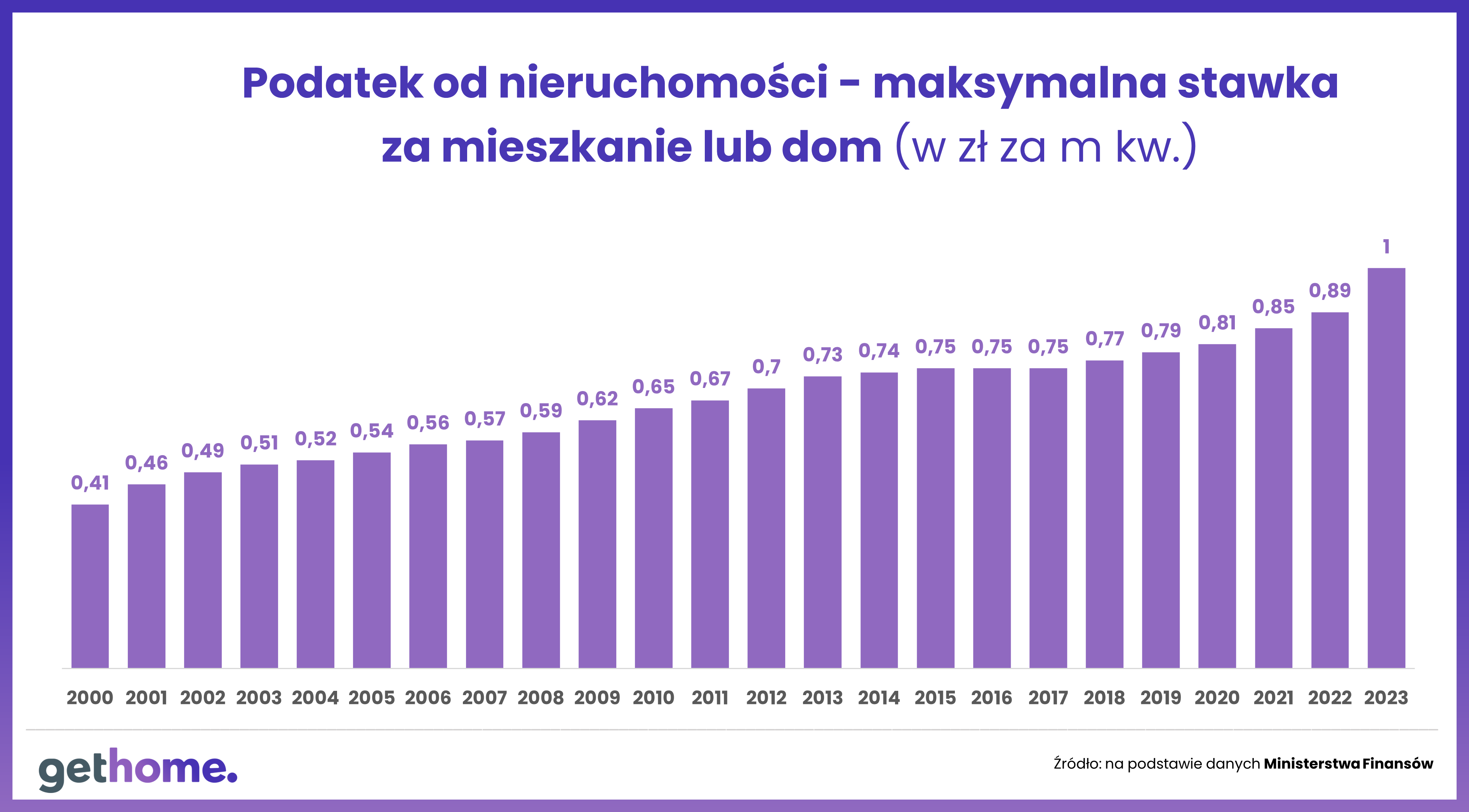

Maksymalną stawkę podatku od nieruchomości określa co rok Minister Finansów. Gminy mogą zadowolić się niższym podatkiem, bo to ich dochód, a nie państwa. Czy korzystają z takiej możliwości? Sprawdziliśmy, jaką stawkę podatku od nieruchomości zapłacą w 2023 r. mieszkańcy największych miast.

Wysokość maksymalnych stawek podatku od nieruchomości, liczonego od powierzchni budynku/mieszkania lub gruntu, określa ustawa o podatkach i opłatach lokalnych. Jednak co roku Minister Finansów waloryzuje te stawki na podstawie wskaźnika cen towarów i usług. W 2023 r. właściciele nieruchomości, w tym ok. 9 mln właścicieli mieszkań i domów, muszą się liczyć z ok. 12% podwyżką.

Podatek od nieruchomości – stawki w 2023 roku

Jaki są stawki podatku od nieruchomości? Zgodnie z Obwieszczeniem Ministra Finansów w sprawie górnych granic stawek kwotowych podatków i opłat lokalnych na rok 2023, podatek od nieruchomości nie może przekraczać:

od gruntów:

- związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 1,16 zł za m kw. (w 2022 r. – 1,03 zł);

- pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – 5,79 zł za 1 ha powierzchni (w 2022 r. – 5,17);

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,61 zł za m kw. (w 2022 r. – 0,54 zł);

- niezabudowanych objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji, i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego – 3,81 zł za m kw. (w 2022 r. – 3,40 zł);

od budynków lub ich części:

- mieszkalnych – 1,00 zł za m kw. powierzchni użytkowej (w 2022 r. – 0,89 zł);

- związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 28,78 zł za m kw. powierzchni użytkowej (w 2022 r. – 25,74 zł);

- zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – 13,47 zł za m kw. powierzchni użytkowej (w 2022 r. – 12,04 zł);

- związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 5,87 zł za m kw. powierzchni użytkowej (w 2022 r. – 5,25 zł);

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 9,71 zł za m kw. powierzchni użytkowej (w 2022 r. – 8,68 zł);

- od budowli – 2% ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3–7.

Warto wiedzieć - jak obliczyć podatek od nieruchomości?

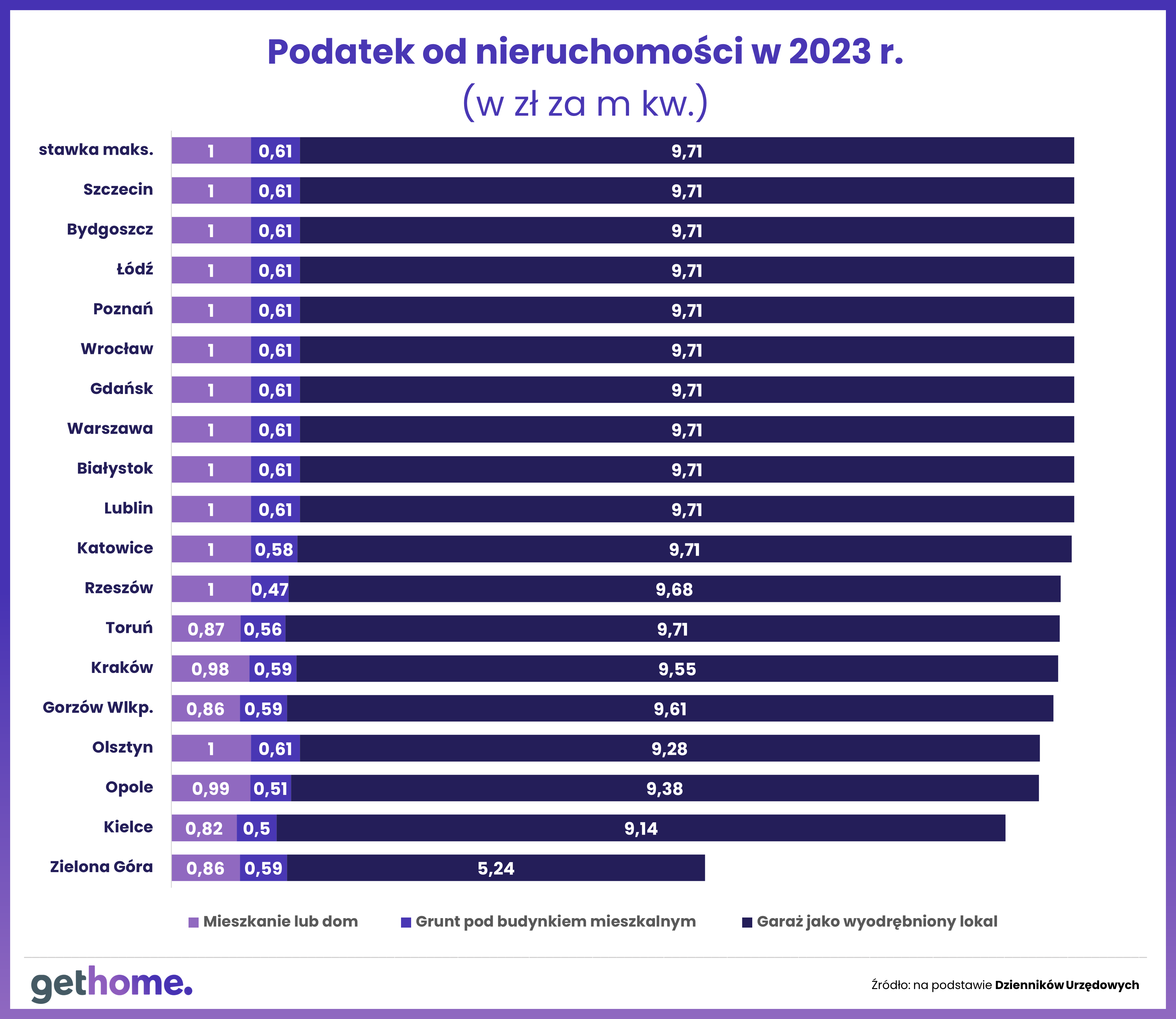

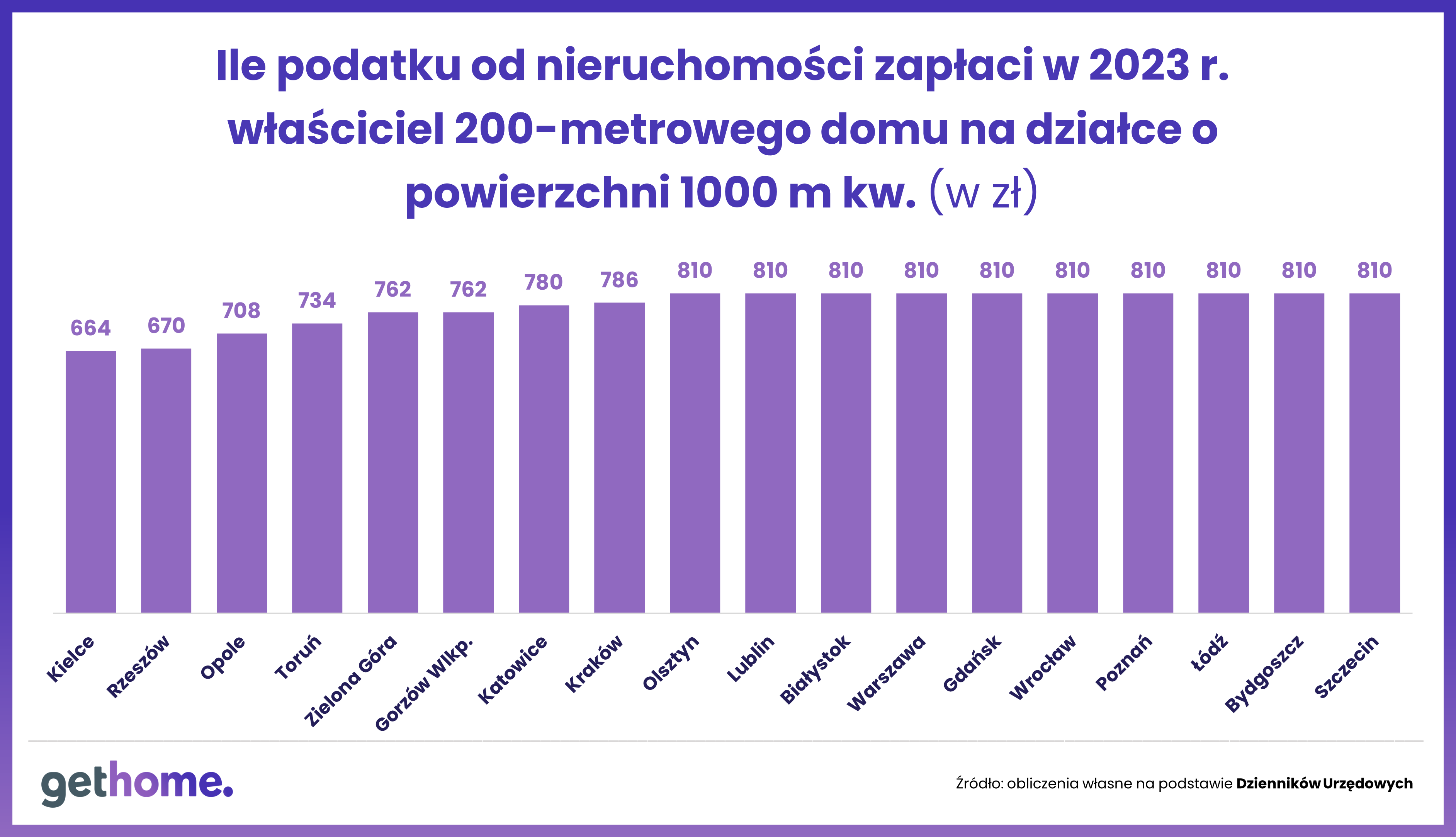

W przypadku budynków mieszkalnych maksymalna stawka podatku od nieruchomości wyniesie 1 zł za m kw., zaś grunty pod takimi budynkami mogą być opodatkowane stawką 0,61 zł za m kw. Zakładając opodatkowanie maksymalną stawką, właściciel domu o powierzchni 200 m kw., położonego na działce o powierzchni 1 tys. m kw. zapłaci w 2023 r. 810 zł. To o 92 zł więcej niż w roku 2022.

Dużo bardziej skomplikowane jest obliczanie podatku od nieruchomości w budynkach wielorodzinnych, bo do powierzchni mieszkania dochodzi powierzchnia części wspólnych oraz udział w gruncie. Warto jednak wiedzieć, że zgodnie z ustawą o podatkach i opłatach lokalnych „powierzchnię pomieszczeń lub ich części oraz część kondygnacji o wysokości w świetle od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50%, a jeżeli wysokość jest mniejsza niż 1,40 m, powierzchnię tę pomija się”.

Mieszkańcy nowych bloków muszą też ewentualnie uiścić podatek od miejsca garażowego. Przy czym od jego statusu prawnego zależy wysokość stawki. Jeżeli garaż jest wyodrębnionym lokalem, to podlega opodatkowaniu stawką właściwą dla budynków „pozostałych” – w 2023 r. nie przekroczy ona 9,71 zł za m kw. (w 2012 r. Naczelny Sąd Administracyjny wydał uchwałę w tej sprawie – sygnatura akt II FPS 4/11). Jeśli zaś miejsce postojowe w garażu stanowi przynależność mieszkania, jest opodatkowane taką samą jak ono stawką, czyli maksymalnie 1 zł za m kw.

Na szczęście kwoty podatku od nieruchomości - w przeciwieństwie do podatku dochodowego - nie trzeba obliczać samemu. Ustawa o podatkach i opłatach lokalnych ceduje ten obowiązek na gminy, które muszą dostarczyć właścicielom nieruchomości stosowną decyzję. Trzeba też wiedzieć, że zgodnie z ustawą o podatkach i opłatach lokalnych, to rady gmin określają ostateczną wysokość stawek podatku od nieruchomości, która może być niższa od stawek podanych przez Ministra Finansów. Gminy mogą też różnicować wysokość stawek, uwzględniając m.in. lokalizację, a także stan techniczny oraz wiek budynków. A jak to wygląda w praktyce?

Czytaj również: Książeczka mieszkaniowa: zmiany w wypłatach premii gwarancyjnej

W których miastach wzrośnie podatek od nieruchomości?

Sprawdziliśmy, które największe miasta zdecydowały się na zastosowanie maksymalnych stawek podatku od nieruchomości, a które zadowoliły się niższą daniną. Okazuje się, że w 2023 r. największy podatek od nieruchomości zapłacą mieszkańcy Szczecina, Bydgoszczy, Łodzi, Poznania, Wrocławia, Gdańska, Warszawy, Białegostoku i Lublina.

Są też i takie miasta, w których właściciele domów i mieszkań dostali podwyżki, choć pocieszeniem dla nich może być to, że radni nie obciążą ich stawkami wskazanych przez Ministra Finansów. Minimalnie mniej zapłacą mieszkańcy Olsztyna, Katowic, Rzeszowa, Torunia, Krakowa, Gorzowa Wielkopolskiego, Opola, Kielc i Zielonej Góry.

Co ciekawe, najniższy podatek od nieruchomości zapłacą mieszkańcy Kielc, gdzie stawka za mieszkanie lub dom jest przeszło o jedną piątą niższa od maksymalnej!

Uchwały w sprawie określenia wysokości stawek podatku od nieruchomości na 2022 rok:

- Podatek od nieruchomości w Warszawie

- Podatek od nieruchomości w Gdańsku

- Podatek od nieruchomości w Krakowie

- Podatek od nieruchomości we Wrocławiu

- Podatek od nieruchomości w Poznaniu

- Podatek od nieruchomości w Łodzi

- Podatek od nieruchomości w Katowicach

- Podatek od nieruchomości w Rzeszowie

- Podatek od nieruchomości w Kielcach

- Podatek od nieruchomości w Lublinie

- Podatek od nieruchomości w Białymstoku

- Podatek od nieruchomości w Olsztynie

- Podatek od nieruchomości w Bydgoszczy

- Podatek od nieruchomości w Toruniu

- Podatek od nieruchomości w Szczecinie

- Podatek od nieruchomości w Gorzowie Wielkopolskim

- Podatek od nieruchomości w Zielonej Górze

- Podatek od nieruchomości w Opolu

Kto płaci podatek od nieruchomości, a kto nie płaci?

Ustawa o podatkach i opłatach lokalnych wyjaśnia, że obowiązek zapłacenia podatku od nieruchomości spoczywa na:

- właścicielach nieruchomości lub obiektów budowlanych,

- posiadaczach samoistnych nieruchomości lub obiektów budowlanych,

- użytkownikach wieczystych gruntów,

- w niektórych przypadkach – na posiadaczach zależnych nieruchomości lub ich części stanowiących własność państwa lub samorządu terytorialnego (w tej grupie mogą się znaleźć np. najemcy lokali użytkowych należących do gminy).

Podatku od nieruchomości nie płacą np. rolnicy, bo oni są obciążani podatkiem rolnym. Z obu tych podatków zwolnienie są użytkownicy działek w Rodzinnych Ogrodach Działkowych, o ile powierzchnia zabudowy altany nie przekracza 35 m kw. Z kolei w imieniu posiadaczy spółdzielczego własnościowego prawa do lokalu podatek od nieruchomości płaci spółdzielnia, która wlicza go w comiesięczne opłaty. Gmina może wprowadzić zwolnienia z podatku od nieruchomości. Warto więc sprawdź na jej stronie internetowej, czy można zapłacić mniej albo w ogóle nie płacić.

Co ważne, obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym nastąpiło „zdarzenie powodujące władanie nieruchomością lub jej składnikami”. W przypadku np. kupna mieszkania lub domu, trzeba ten fakt zgłosić w gminie w terminie 14 dni od sfinalizowania transakcji. Działa to także w drugą stronę. Zgłoszenie sprzedaży nieruchomości w trakcie roku skutkować będzie obniżeniem podatku od nieruchomości. W największym skrócie chodzi o to, że płaci się go za okres, w którym było się właścicielem nieruchomości. Obowiązek zgłoszenia dotyczy także tych, którzy wybudują dom i w nim zamieszkają. Podatek będzie im naliczony od następnego roku.

Po formularz „informacji o nieruchomościach i obiektach budowlanych" lub „deklaracji na podatek od nieruchomości” (dotyczy osób prawnych) można się zgłosić do gminy lub ściągnąć taki formularz z jej strony internetowej. Warto sprawdzić w swojej gminie, czy radni podjęli uchwałę, dzięki której można załatwić taką sprawę przez Internet.

Do kiedy trzeba zapłacić podatek od nieruchomości?

Indywidualni właściciele nieruchomości płacą podatek w czterech ratach proporcjonalnych do czasu trwania obowiązku podatkowego – do 15 marca, 15 maja, 15 września i 15 listopada. Przy czym, jeśli wysokość podatku od nieruchomości nie przekracza 100 zł, trzeba go uregulować jednorazowo do 15 marca. Można to zrobić przelewem na rachunek podany w decyzji podatkowej lub w kasie urzędu miasta lub dzielnicy. Jeśli decyzja przyjdzie po terminie płatności raty – trzeba ja uregulować w ciągu 14 dni od odebrania decyzji. Gmina nie może skrócić tego czasu.

Uwaga! Media często informują o oszustach, którzy podają się za urzędników i wręczają fałszywe wezwania do zapłaty podatku od nieruchomości lub proponują zapłatę podatku na miejscu.

Więcej informacji dotyczących podatku od nieruchomości znajdziesz stronie podatki.gov.pl.

Subskrybuj „Gethome” na Google News

Marek Wielgo

Były dziennikarz i redaktor z 27-letnim stażem w dużych redakcjach. 25 lat spędził w dziale gospodarczym Gazety Wyborczej, gdzie odpowiadał za cały obszar związany z budownictwem, rynkiem nieruchomości i mieszkalnictwem. Równocześnie pełnił tam funkcję redaktora naczelnego „Gazety Dom” – środowego dodatku „Wyborczej” o tematyce budowlanej i nieruchomościowej.

Artykuły powiązane

23.09.2023, Redakcja

Podatek katastralny w Polsce – czy zostanie wprowadzony?

Podatek katastralny funkcjonuje w wielu krajach Europy. Od paru lat toczą się również rozmowy dotyczące jego wprowadzenia w Polsce. Jesteś właścicielem nieruchomości? Sprawdź, czym jest podatek katastralny i jak jego wprowadzenie w Polsce może wpłynąć na Twoje zobowiązania. Z tego artykułu dowiesz się m.in.:Z tego artykułu dowiesz się m.in.:

31.08.2023, Marta Gług

Jakie podatki obowiązują na rynku nieruchomości i na jakie zwolnienie z podatku możesz liczyć?

Nie każdy zdaje sobie z tego sprawę, ale posiadanie na własność jakiejkolwiek nieruchomości zobowiązuje nie tylko do ponoszenia kosztów jej utrzymania, ale niejednokrotnie także uiszczania rozmaitych opłat podatkowych. Jakie podatki obowiązują na rynku nieruchomości? Ile wynoszą stawki dla miNie każdy zdaje sobie z tego sprawę, ale posiadanie na własność jakiejkolwiek nieruchomości zobowiązuje nie tylko do ponoszenia kosztów jej utrzymania, ale niejednokrotnie także uiszczania rozmaitych opłat podatkowych. Jakie podatki obowiązują na rynku nieruchomości? Ile wynoszą stawki dla mieszkań i domów z rynku wtórnego? Kto i kiedy musi je płacić? Sprawdź nasze podsumowanie!

13.10.2022, Redakcja

Jak obliczyć kubaturę budynku?

Do celów projektowych czy instalacyjnych może być konieczna znajomość nie tylko dokładnej powierzchni, ale również kubatury budynku. Jej obliczenie nie jest trudne, choć należy wziąć pod uwagę warunki techniczne, które precyzują, co się do niej wlicza, a co nie. Dowiedz się, co Do celów projektowych czy instalacyjnych może być konieczna znajomość nie tylko dokładnej powierzchni, ale również kubatury budynku. Jej obliczenie nie jest trudne, choć należy wziąć pod uwagę warunki techniczne, które precyzują, co się do niej wlicza, a co nie. Dowiedz się, co to jest kubatura budynku i jak ją obliczyć.

21.03.2022, Redakcja

Biała lista podatników VAT - jak wpływa na najem?

Wiele osób decyduje się na wynajem prywatnego mieszkania w celu uzyskania dodatkowego dochodu. Najem prywatny wiąże się jednak z określonymi formalnościami. Wątpliwości wzbudza m.in. sposób opłacania należności. Czy najemca powinien uiszczać opłaty na rachunek znajdujący się na białej liście podatników VAT?Czy najemca powinien uiszczać opłaty na rachunek znajdujący się na białej liście podatników VAT?

07.02.2022, Redakcja

Wycofanie nieruchomości z działalności

Część przedsiębiorców posiada nieruchomość wpisaną do ewidencji środków trwałych - są to na przykład lokale zakupione z myślą o urządzeniu w nich siedziby firmy czy biura. Dzięki wpisaniu do ewidencji przedsiębiorca może zaliczać do kosztów zarówno odpisy amortyzacyjne jak i inne wydatki związane z nieruchomością.przedsiębiorca może zaliczać do kosztów zarówno odpisy amortyzacyjne jak i inne wydatki związane z nieruchomością.